《 汇市攻略 》每周一与您见面,由拥有 16 年经验的资深分析师提供独家见解,360 度全方位解析主流货币对走势,助您精准把握汇市动向!

进入 2025 年以来,美股在全球市场中的表现持续滑落,与港股的强势形成鲜明对比,以成长风格见长的纳斯达克指数更是以 3% 的跌幅落后,一改 2024 年一枝独秀的强劲势头。科技股不仅是美股的主要支撑,对美国经济和全球资金能否再平衡到其他市场也有牵一发而动全身的重要影响。正因如此,近期科技龙头股的下跌才引发广泛关注,担心持续两年的行情是否就此终结,恰逢近期美国部分经济数据走弱,关税风险挥之不去,都加大了市场的担忧。

因此,近期需要关注短期“涨出来的风险泡沫”,因为,美股尤其科技股估值早在 2024 年底已经计入了过多乐观预期,特朗普就任后从流程上会先推出市场并不喜欢的关税和移民政策,四季度业绩期的扰动,以及数据的转弱等都会引发市场情绪的“纠偏”,过去几个月的走势基本符合这一特点,但也仅是震荡休整而非趋势逆转。

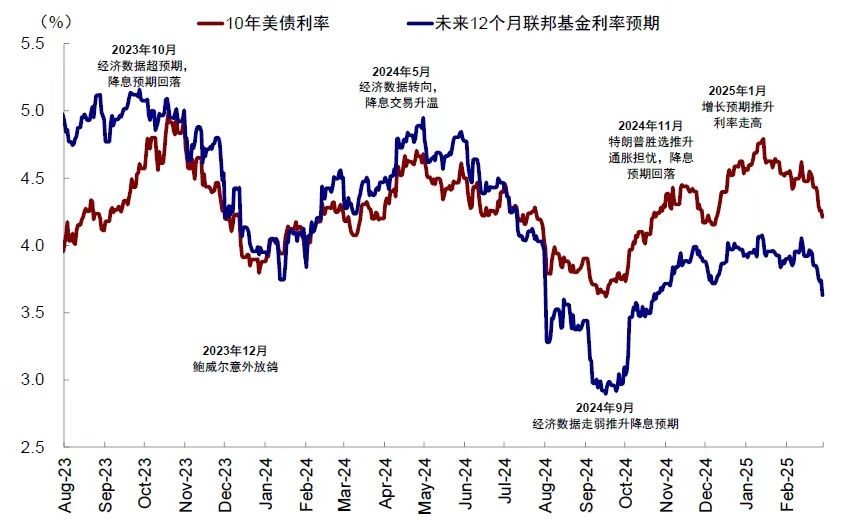

不过,由于愈演愈烈的关税风险,以及 DeepSeek 异军突起对美国 AI 优势叙事的冲击挤掉了部分过于不合理的泡沫和过高的市场情绪,导致资金从美国已经有外流的迹象,这也是为何美元指数近期表现疲软的原因,这从美债利率由 4.8% 快速回落至 4.2% 的表象就可察觉(见下图),使得未来 AI 科技的战略性竞争高地十分凸显,这也是港股和美股未来此消彼长的关键,科技领域的合作与竞争越来越紧密。

从上图可以看出,一方面利率下行很快就能提振需求、带动经济数据走强;反过来也意味着利率上行也会再度抑制需求,体现为经济数据的走弱,这即是利率的反身性,只不过中间会有 2 到 3 个月的传导时滞。例如,2024 年 7 月非农就业和 ISM 制造业 PMI 大幅低于预期,市场对于增长放缓的担忧不断推升降息预期,美债利率受此影响一度回落至 3.6% 的低点,随后 9 月非农新增就业、零售、新屋销售等都受益于利率快速回落的效果而超预期。而在去年底“特朗普交易”带动美债利率不断攀升至 4.8% 的高点,高利率的抑制效果逐步体现在近期经济数据上,例如 1 月零售销售的超预期下滑、1 月成屋和新屋销售数据均不及预期等。

因此,近期我们看到的数据走弱都是去年 9 月以来利率不断走高的结果,而 1 月以来美债利率再度下行,对经济的提振效果将大概率也会在未来一段时间得到体现,未来最大的变数在于特朗普的关税风险,即外部风险对内部市场的冲击影响几何?这也是上周鲍威尔讲话时传递的背后根本逻辑原因。

与去年 7 到 9 月最大的不同是愈演愈烈的关税风险可能带来的供给侧通胀担忧,这将明显影响甚至阻断“利率反身性”的传导效果,甚至在极端情形下导致供给通胀压力,这种忧虑已经给美联储带来了加息压力,而原油价格的持续下行目前仅能缓和这种冲击的扰动,从这里可以看出,油价与美联储政策的联动反身性。

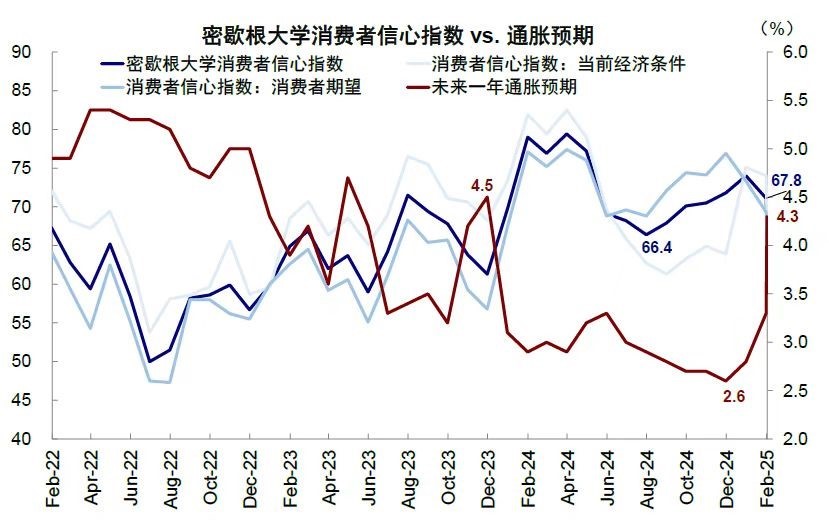

这是特朗普上任以来签署的各种政策文件,其中体现了关税博弈中的反复性,从而加大了市场对特朗普上任以来政策的不确定性。这种反复的不确定性暗含了特朗普对将要面临的中期选举的现实约束和通胀的反噬的顾虑(见前期文章解读)。近期数据也体现了这一信号,1 月非农工资同环比增速都加速走高;密歇根消费者调查对未来一年的通胀预期从 1 月的 3.3% 跃升至 4.3%(见下图),连续第二个月大幅上升,所以,如果通胀失控,导致美联储政策被迫再次收紧,将不可避免的对美股市场和美国经济都造成冲击,此举也势必会影响到特朗普 2026 年底的中期选举。因此,如果这种现实约束存在的话,关税博弈的反复性将会延续,2026 年之前“高高拿起,轻轻放下”可能是特朗普关税政策上更好的策略,或者会尽可能的用其他增长性政策以对冲关税政策带来的通胀冲击。

因此,接下来需要关注特朗普在推动不同政策上的排序性,因为,不同政策的推进顺序因流程差异,将导致对市场的影响时间点的不一致性。特朗普就任后关税、移民等以行政命令为主的政策在流程上可以更快推出,增长性的政策如减税等则需要通过国会,所以,在时间点上,市场不喜欢的政策都偏靠前,市场喜欢的政策则相对靠后。有了这种政策推行的时间差,不难推断 3 月后增长性政策或重回投资者视野并提振风险偏好。其实,如果回顾研究 2017 年特朗普的第一任期时的情形,2017 年 1 月特朗普就任后,由于先推进医改政策导致特朗普交易迅速逆转,直至 9 月底税改通过才再度重启。依次类推,时至今日的 3 到 4 月后,如果贝森特所主张的市场友好政策逐步出炉,或有望缓解市场担忧。

从以上逻辑推导来看,未来港美股的操作上,港股需要抓住几波快速的反弹才能跑赢,美股则需要躲开几波意外大跌就会不错,因此,美股短期或仍有波动,但跌多了可以再介入。

美元指数

上周,市场普遍担忧经济增速放缓与美国关税政策的潜在影响,加之美国总统针对墨西哥、加拿大等进口征收关税的言论反复无常,进一步加剧了市场的不确定性。与此同时,德国方面出人意料地提出新支出计划,引发了市场对全球主要经济体政策变动的关注。

- 上周,美指在周多空分届 107.50 一线下方承压大幅回落,形成力度阴 K,整体空方势能强劲;

- 本周关注周多空分届 104.36 一线;

- 如果美指运行于 104.36 一线下方,则依次关注 101.85 和 100.53 两个位置的支撑力度;

- 如果美指企稳回弹并站上 104.36 一线,则依次关注 105.56 和 107.50 两个位置的压制力度。

欧元兑美元

上周欧元走强,得益于欧洲央行的鹰派降息以及德国大规模支出提案推动的债券收益率飙升。不过,当下欧元区经济依旧面临双重压力:一方面,特朗普关税言论导致出口链不确定性加剧,2025 年 GDP 增速预期从 1.1% 下调至 0.9%;另一方面,地缘局势推动的军费激增进一步挤压财政空间。

- 上周,欧元兑美元上破关键位置 1.05 一线后大幅拉升,多方的强势反扑将引发多头的惯性上行;

- 本周关注周多空分届 1.0778 一线;

- 如果欧元兑美元运行于 1.0778 一线上方,则依次关注 1.0940 和 1.1143 两个位置的压制力度;

- 如果欧元兑美元承压回落至 1.0778 一线下方,则依次关注 1.0632 和 1.0500 两个位置的支撑力度。

美元兑日元

上周,市场对日本央行进一步加息的预期不断升温,加之全球市场对于外部关税政策和未来经济增长前景的不确定性心存忧虑,推动日元在避险需求支持下持续走强。但需要注意的是日本经济受外部影响较大,过去半个世纪每次美国陷入衰退前后,日本也被美国带入衰退,因此,未来美国经济若不稳定,则会放缓或暂停日本央行加息的速率。

- 上周,美元兑日元持续下行,暂时空方势能偏强于多方;

- 本周关注周多空分届 146.44 一线;

- 如果美元兑日元在 146.44 一线附近企稳回弹,则关注后市美元兑日元的反弹力度,届时依次关注 149.24 和 152.05 两个位置的压制力度;

- 如果美元兑日元承压下行并力度跌破 146.44 一线,后市则将打开美元兑日元进一步的下行空间,届时依次关注 144.01 和 140.33 两个位置的支撑力度。

总体而言,汇市波动料将持续,投资者应保持警惕,并及时调整交易策略。Doo Prime《汇市攻略》将每周为您提供专业的货币对分析,助您有效应对市场变化。

*本篇评论由“杰思论市”提供

关于杰思论市

资深外汇及大宗商品交易分析师,拥有 16 年跨品种投资组合管理经验,擅长运用波浪理论和反身性理论研究宏观经济对市场行情的影响,对市场行情启动点的把握有独到的判断。

前瞻性声明

本文包含"前瞻性陈述" ,并且可以通过使用前瞻性术语来识别,例如"预期"、"相信"、"继续"、"可能"、"估计"、"期望"、"希望"、"打算"、"计划"、"潜在"、"预测"、"应该"或"将会"或其他类似形式或类似术语,但是缺少此类术语确实并不意味着声明不是前瞻性的,特别是关于 Doo Prime 的期望、信念、计划、目标、假设、未来事件或未来表现的声明,均通常被视为前瞻性声明。

Doo Prime 根据 Doo Prime 可用的所有当前信息以及 Doo Prime 当前的期望、假设、估计和预测提供了这些前瞻性声明。尽管 Doo Prime 认为这些期望、假设、估计和预测是合理的,但这些前瞻性陈述仅是预测,并且涉及已知和未知的风险与不确定性,其中许多是 Doo Prime 无法控制的。此类风险和不确定性可能导致结果、绩效或成就与前瞻性陈述所表达或暗示的结果大不相同。

Doo Prime 不对此类陈述的可靠性、准确性或完整性提供任何陈述或保证,Doo Prime 没有义务提供或发布任何前瞻性陈述的更新或修订。

风险披露

由于不可预测的市场变动、基础金融工具的价值和价格波动,金融工具的交易涉及高风险。可能会在短时间内产生超过投资者初始投资的巨额亏损。金融工具的过往表现并不表示其未来表现。对某些服务的投资应利用保证金或杠杆效应,交易价格相对较小的变动可能会对客户的投资产生不成比例的巨大影响,因此客户在利用时应做好承受巨大损失的准备该等交易设施。Doo Prime 网站上提供的所有服务均不构成交易服务的招揽或要约。某些服务仅限于某些国家和地区的客户。

对于客户进行的任何交易或投资决定,Doo Prime 将不承担、不负责客户遭受的任何损失。在与我们交易平台进行任何交易之前,请确保您已阅读并完全理解各自金融工具的交易风险。如果您不了解我们在此披露的风险,则应寻求独立的专业建议。请参考我们的客户协议和风险披露声明了解更多。

*以上策略仅代表分析师观点,仅供参考,不作为或视为任何交易的依据或邀请,不构成对任何人的投资建议。Doo Prime 不能保证此报告的准确性或完整性,不对因使用此报告而引起的损失负任何责任,您不能依赖此报告以取代自己的独立判断。市场有风险,投资需谨慎。